|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ความรู้ภาษีท้องถิ่น | | ชำระภาษีออนไลน์ผ่าน LINE Official Account เทศบาลตำบลปลาโหล | |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ความรู้ภาษีท้องถิ่น

รายละเอียด

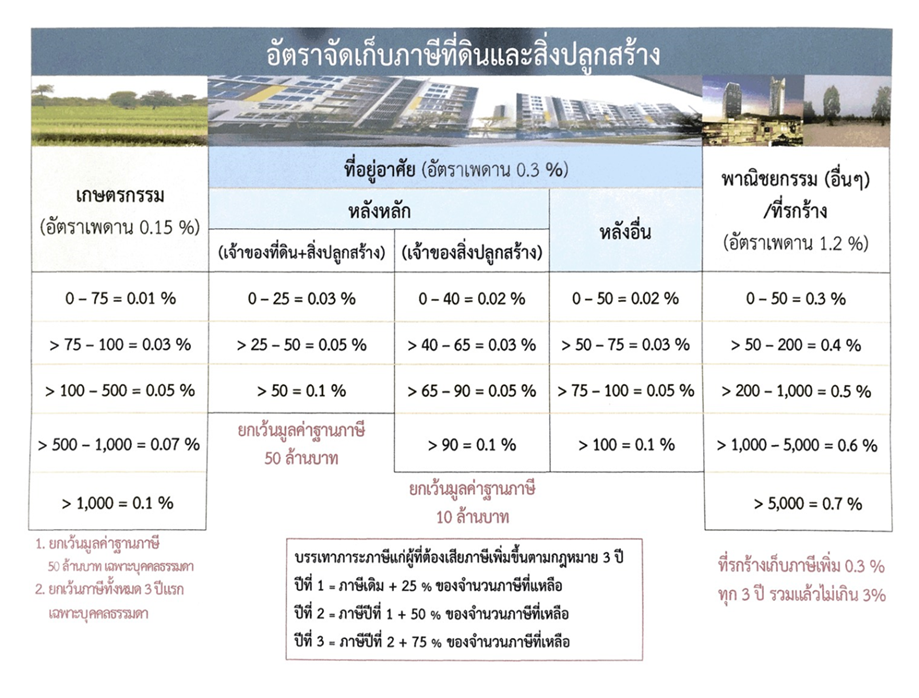

ความรู้ภาษีท้องถิ่นสาระสำคัญของ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2563พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562 วันเริ่มบังคับใช้กฎหมาย 13 มีนาคม 2562 วันเริ่มการจัดเก็บภาษี 1 มกราคม 2563 ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษี ประเภทใหม่ ที่จะนำมาใช้ จัดเก็บแทนภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ ที่องค์กรปกครองส่วนท้องถิ่นจัดเก็บอยู่ในปัจจุบัน โดยรายได้จากการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างทั้งหมดจะเป็นขององค์กรปกครองส่วนท้องถิ่นเพื่อนาไปใช้ในการพัฒนาท้องถิ่น โดยไม่ต้องนำส่งเป็นรายได้ของรัฐบาลส่วนกลาง หลักการจัดเก็บภาษี บุคคลธรรมดาหรือนิติบุคคลมีหน้าที่เสียภาษี ผู้จัดเก็บภาษีนำไปใช้ในการพัฒนาท้องถิ่น ฐานภาษีคิดจากมูลค่าของที่ดินและสิ่งปลูกสร้าง อัตราภาษีเป็นรูปแบบขั้นบันไดเพิ่มตามฐานภาษี ผู้มีหน้าที่เสียภาษี ได้แก่ บุคคลธรรมดาหรือนิติบุคคลซึ่งเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง ผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ ทรัพย์สินที่ต้องเสียภาษี ได้แก่ ที่ดิน สิ่งปลูกสร้าง และ ห้องชุด ฐานภาษี คิดจากมูลค่าทั้งหมดของที่ดินและสิ่งปลูกสร้าง โดยคำนวณจากราคาประเมินทุนทรัพย์ที่ดิน สิ่งปลูกสร้าง และห้องชุด ตามประมวลกฎหมายที่ดินกรมธนารักษ์ โดยสิ่งปลูกสร้างในแต่ละประเภทจะมีราคาประเมินกลางที่แตกต่างกันไป ทั้งนี้ ราคาประเมินกลางของทั้งที่ดินและ สิ่งปลูกสร้างจะมีการปรับตามรอบบัญชีการประเมินราคาทุก 4 ปี อัตราภาษี ได้มีการแบ่งประเภทที่ดินและสิ่งปลูกสร้างเป็น 4 กลุ่ม ตามลักษณะการใช้ประโยชน์ที่ดิน ได้แก่ เกษตรกรรม ที่อยู่อาศัย พาณิชยกรรม และที่ดินรกร้างว่างเปล่า อัตราภาษีที่ใช้จัดเก็บจะเป็นรูปแบบขั้นบันไดเพิ่มขึ้นตามมูลค่าของฐานภาษี ถ้าที่ดินเปลี่ยนแปลงการใช้ประโยชน์ ไม่ว่าภาระภาษีจะสูงขึ้นหรือลดลง ผู้เสียภาษีต้องแจ้งการเปลี่ยนแปลงการใช้ประโยชน์ที่ดินหรือสิ่งปลูกสร้างต่อองค์กรปกครองส่วนท้องถิ่น ภายใน 60 วัน นับตั้งแต่รู้เหตุว่ามีการเปลี่ยนแปลง

มูลค่าที่ดินและสิ่งปลูกสร้างที่ใช้คิดเป็นฐานภาษี (ม.35) ที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน เป็นเกณฑ์ในการคำนวณ สิ่งปลูกสร้าง = ราคาประเมินทุนทรัพย์สิ่งปลูกสร้าง เป็นเกณฑ์ในการคำนวณ สิ่งปลูกสร้างที่เป็นห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุดเป็นเกณฑ์ในการคำนวณ กรณีที่ดินหรือสิ่งปลูกสร้างที่ไม่มีราคาประเมินทุนทรัพย์ การคำนวณมูลค่าให้เป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไขที่กำหนดในกฎกระทรวง ประเภทและมูลค่าที่ดินและสิ่งปลูกสร้างที่ได้รับยกเว้นภาษี

อัตราภาษีตามมูลค่าของฐานภาษี อัตราภาษีใน 2 ปีแรก (เริ่ม 1 มกราคม 2563) 1. กรณี ประกอบเกษตรกรรม ของบุคคลธรรมดา

การคำนวณ เอามูลค่าทรัพย์สิน 50 ล้านบาท มาหักก่อน แล้วจึงนำส่วนที่เกินมาคำนวณ ตามตาราง (ม.40 และ 95) 2. กรณี ที่ดินและสิ่งปลูกสร้าง ของบุคคลธรรมดา เป็นที่อยู่อาศัยและ มีชื่อในทะเบียนบ้าน

การคำนวณ เอามูลค่าทรัพย์สิน 50 ล้านบาทแรก มาหักก่อน แล้วจึงนำส่วนที่เกินมาคำนวณ ตามตาราง (ม.41 และ 95) 3. กรณี สิ่งปลูกสร้าง (ไม่ได้เป็นเจ้าของที่ดิน) ของบุคคลธรรมดาเป็นที่อยู่อาศัยและมีชื่อในทะเบียนบ้าน

การคำนวณ เอามูลค่าทรัพย์สิน 10 ล้านบาทแรก มาหักก่อน แล้วจึงนำส่วนที่เกินมาคำนวณ ตามตาราง (ม.41 และ 95) 4. กรณี ใช้ประโยชน์อื่น ๆ ใช้อยู่อาศัยแบบอื่นๆ

5. กรณี ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่น นอกจากประกอบเกษตรกรรมและเป็นที่อยู่อาศัย (พาณิชยกรรม)

6.กรณี ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ

อัตราภาษีในเวลาปกติ (หลัง 2 ปีแรก)

มาตรา 96 เพื่อเป็นการบรรเทาการชำระภาษี ใน 3 ปีแรกของการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตาม พ.ร.บ.นี้ ให้ยกเว้นการจัดเก็บภาษีสำหรับเจ้าของ ที่ดินหรือสิ่งปลูกสร้างซึ่งเป็นบุคคลธรรมดาและใช้ประโยชน์ในการประกอบ

เกษตรกรรม มาตรา 97 ผู้ที่เคยเสียภาษีโรงเรือนและที่ดินหรือภาษีบำรุงท้องที่และต้องเสียเพิ่มขึ้นจากเดิม เนื่องจากกฎหมายนี้ ส่วนต่างเมื่อเทียบกับแบบเดิม จะได้บรรเทาภาระ ดังนี้ 1. ปีที่ 1 จ่ายแบบเดิม + 25 % ของส่วนต่าง 2. ปีที่ 2 จ่ายแบบเดิม + 50 % ของส่วนต่าง 3. ปีที่ 3 จ่ายแบบเดิม + 75 % ของส่วนต่าง ผู้จ่ายภาษี - ผู้มีชื่อเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง ณ วันที่ 1 มกราคม ของปีนั้น - ผู้จ่ายภาษี ต้องจ่ายทุกปี (มาตรา 9) - ชำระภาษี ภายในเดือน เมษายน ของปีนั้น (มาครา 46) เบี้ยปรับและเงินเพิ่ม - ในกรณีผู้เสียภาษีมิได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเบี้ยปรับร้อยละ 40 ของภาษีที่ค้างชำระ (มาตรา 68) เว้นแต่ผู้เสียภาษีได้ชำระก่อนจะได้รับหนังสือแจ้งเตือน ให้เสียเบี้ยปรับร้อยละ 10 - มิได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเงินเพิ่มอีกร้อย 1 ต่อเดือน ของ ภาษีที่ค้างชำระ นอกเหนือจากเบี้ยปรับ 40% (มาตรา 70)

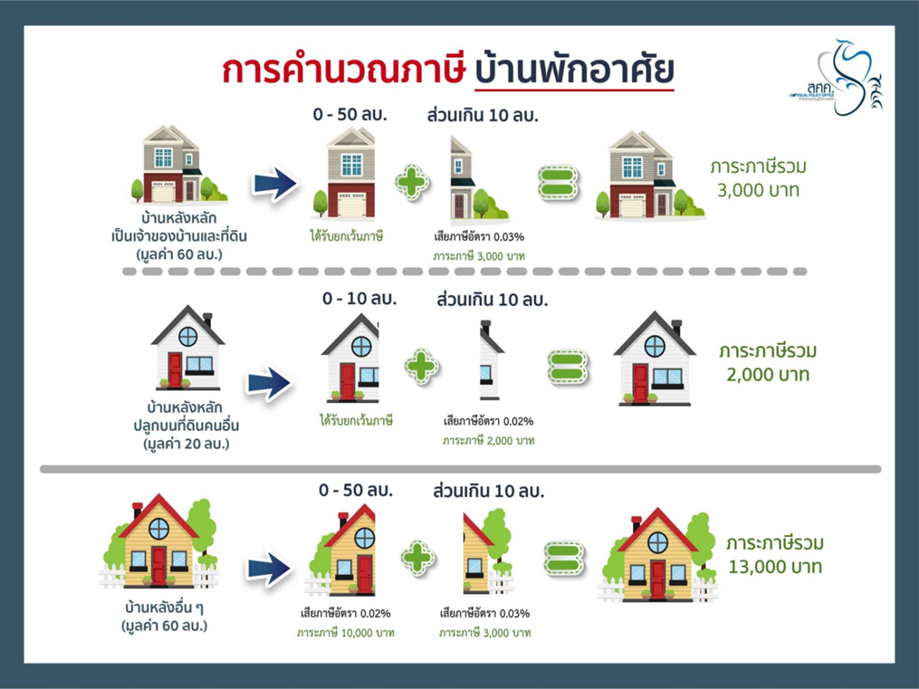

สรุปเกณฑ์สำหรับคนมีบ้าน 1. ที่อยู่หลัก ของบุคคลธรรมดา คือเป็นเจ้าของบ้านและที่ดิน หรือ คอนโด พร้อมมีชื่อในทะเบียนบ้านนั้นด้วย ได้รับยกเว้นภาษีมูลค่า 50 ล้านบาทแรก ส่วนเกินคิดตามอัตราภาษี 2. ที่อยู่รอง ของบุคคลธรรมดา คือ เป็นเจ้าของแต่ไม่มีชื่อในทะเบียนบ้าน เสียภาษีตั้งแต่บาทแรก 3. ที่อยู่หลัก ของบุคคลธรรมดา คือเป็นเจ้าของบ้าน มีชื่อในทะเบียนบ้าน แต่ไม่ได้เป็นเจ้าของที่ดิน ได้รับยกเว้นภาษีมูลค่า 10 ล้านบาทแรก

ภาษีที่ดินและสิ่งปลูกสร้างที่ดิน หมายถึง พื้นดิน และให้หมายความรวมถึงพื้นที่ที่เป็นภูเขา หรือที่มีน้ำด้วย สิ่งปลูกสร้าง หมายถึง โรงเรือน อาคาร ตึก หรือสิ่งปลูกสร้างอย่างอื่น ที่บุคคล อาจเข้าอยู่อาศัยหรือใช้สอยได้ หรือที่ใช้เป็นที่เก็บสินค้าหรือประกอบการอุตสาหกรรมหรือพาณิชยกรรม และให้หมายความรวมถึงห้องชุดหรือแพที่บุคคลอาจใช้อยู่อาศัยได้หรือที่มีไว้เพื่อหาผลประโยชน์ด้วย ห้องชุด หมายถึง ห้องชุดตามกฎหมายว่าด้วยอาคารชุดที่ได้ออกหนังสือแสดงกรรมสิทธิ์ห้องชุดแล้ว และกำหนดให้ยกเลิกกฎหมายที่เกี่ยวข้องดังนี้ พรบ.ภาษีโรงเรือนและที่ดิน พรบ.ภาษีบำรุงท้องที่ ผู้มีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้าง มาตรา 9 ผู้ซึ่งเป็นเจ้าของหรือครอบครองที่ดินหรือสิ่งปลูกสร้างอยู่ในวันที่ 1 มกราคม ของปีใด เป็นผู้มีหน้าที่เสียภาษีสำหรับปีนั้น - บุคคลธรรมดาหรือนิติบุคคล ซึ่งเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้าง - ผู้ครอบครองหรือทำประโยชน์ในที่ดินหรือสิ่งปลูกสร้างอันเป็นทรัพย์สินของรัฐ ระยะเวลาการยื่นแบบและชำระภาษี (1) อปท. แจ้งประเมินภาษีภายในเดือน ก.พ. (2) ผู้เสียภาษีชำระภาษีภายในเดือน เม.ย. (3) ไม่ชำระภาษีภายในเดือน เม.ย. (เงินเพิ่มร้อยละ 1 ต่อเดือน) (4) อปท. มีหนังสือแจ้งเตือนภายในเดือนพฤษภาคมของปีเพื่อชำระภาษีค้างชำระ พร้อมเบี้ยปรับและเงินเพิ่ม การคิดเบี้ยปรับ ไม่มาชำระภายในเดือนเมษายน (1) ไม่ชำระในกำหนด แต่ได้มาก่อนที่จะได้รับหนังสือ เสียเบี้ยปรับร้อยละ 10 (2) ผู้เสียภาษีได้รับหนังสือแจ้งเตือน และชำระภาษีในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน เสียเบี้ยปรับร้อยละ 20 (3) ชำระภาษีภายหลังจากที่กำหนดในหนังสือแจ้งเตือน เสียเบี้ยปรับร้อยละ 40 ของภาษีค้างชำระ (4) เมื่อพ้นกำหนด 90 วัน นับแต่วันที่ผู้ค้างชำระได้รับหนังสือแจ้งเตือน เสนอผู้บริหารท้องถิ่นออกคำสั่งยึด อายัด และขายทอดตลาดทรัพย์สิน

อัตราภาษีที่ดินและสิ่งปลูกสร้าง ที่ดินที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพที่ดิน 3 ปี ติดต่อกัน : ปี่ที่ 4 ให้เก็บเพิ่มขึ้นอีก 0.3 ทุก 3 ปี แต่ไม่เกินร้อยละ 3

บทกำหนดโทษ (1) ผู้ใดขัดขวางการปฏิบัติหน้าที่ของพนักงานสำรวจตามมาตรา 28 หรือมาตรา 29 หรือของผู้บริหารท้องถิ่นหรือเจ้าหน้าที่ซึ่งผู้บริหารท้องถิ่นมอบหมายตามมาตรา 63 (3) หรือ (4) ต้องระวางโทษจำคุกไม่เกินหกเดือน หรือปรับไม่เกินหนึ่งหมื่นบาทหรือทั้งจำทั้งปรับ (2) ผู้ใดไม่ปฏิบัติตามหนังสือเรียกของผู้บริหารท้องถิ่น ตามมาตรา 29 หรือของพนักงานประเมินตามมาตรา 45 หรือหนังสือเรียกหรือคำสั่งของผู้บริหารท้องถิ่นหรือเจ้าหน้าที่ซึ่งผู้บริหารท้องถิ่นมอบหมายตามมาตรา 63 (1) หรือ (2) ต้องระวางโทษปรับไม่เกินสองพันบาท (3) ผู้ใดไม่แจ้งการเปลี่ยนแปลงการใช้ประโยชน์ที่ดินหรือสิ่งปลูกสร้างตามที่กำหนดไว้ในมาตรา 33 ต้องระวางโทษปรับไม่เกินหนึ่งหมื่นบาท (4) ผู้ใดขัดขวางหรือไม่ปฏิบัติตามคำสั่งของผู้บริหารท้องถิ่นตามมาตรา 62 หรือทำลาย ย้ายไปเสีย ซ่อนเร้น หรือโอนไปให้แก่บุคคลอื่นซึ่งทรัพย์สินที่ผู้บริหารท้องถิ่นมีคำสั่งให้ยึดหรืออายัดต้องระวางโทษจำคุกไม่เกินหนึ่งปี หรือปรับไม่เกินสองหมื่นบาทหรือทั้งจำทั้งปรับ (5) ผู้ใดไม่ปฏิบัติตามหนังสือเรียกของคณะกรรมการพิจารณาอุทธรณ์การประเมินภาษีตามมาตรา 80 ต้องระวางโทษปรับไม่เกินสองพันบาท (6) ผู้ใดแจ้งข้อความอันเป็นเท็จหรือนำพยานหลักฐานอันเป็นเท็จมาแสดงเพื่อหลีกเลี่ยงการเสียภาษี ต้องระวางโทษจำคุกไม่เกินสองปี หรือปรับไม่เกินสี่หมื่นบาท หรือทั้งจำทั้งปรับ

(7) ในกรณีที่ผู้กระทำความผิดเป็นนิติบุคคล ถ้าการกระทำความผิดของนิติบุคคลนั้นเกิดจากการสั่งการหรือการกระทำของกรรมการ หรือผู้จัดการ หรือบุคคลใดซึ่งรับผิดชอบในการดำเนินงานของนิติบุคคลนั้น หรือในกรณีที่บุคคลดังกล่าวมีหน้าที่ต้องสั่งการหรือกระทำการและละเว้นไม่สั่งการหรือไม่กระทำการจนเป็นเหตุให้นิติบุคคลนั้นกระทำความผิด ผู้นั้นต้องรับโทษที่บัญญัติไว้สำหรับความผิดนั้นๆ ด้วย (8) ความผิดตามมาตรา 83 มาตรา 84 มาตรา 85 หรือมาตรา 87 ให้ผู้บริหารท้องถิ่นหรือผู้ซึ่งผู้บริหารท้องถิ่นมอบหมายมีอำนาจเปรียบเทียบได้ - เมื่อผู้กระทำผิดได้ชำระเงินค่าปรับตามจำนวนที่เปรียบเทียบภายในสามสิบวัน ให้ถือว่าคดีเลิกกันตามบทบัญญัติแห่งประมวลกฎหมายวิธีพิจารณาความอาญา - ถ้าผู้กระทำผิดไม่ยินยอมตามที่เปรียบเทียบ หรือเมื่อยินยอมแล้วไม่ชำระเงินค่าปรับภายในระยะเวลาที่กำหนด ให้ดำเนินคดีต่อไป - ค่าปรับที่ได้จากการเปรียบเทียบตามพระราชบัญญัตินี้เกิดขึ้นในเขตองค์กรปกครองส่วนท้องถิ่นใด ให้ตกเป็นรายได้ขององค์กรปกครองส่วนท้องถิ่นนั้น

ตัวอย่างการคำนวณ

ตัวอย่างการคำนวณตามสัดส่วน - ที่ดิน ขนาดพื้นที่ 50 ตร.ว. ราคาประเมิน 74,000 บาท รวมราคาประเมินของที่ดิน 3,700,000 บาท - สิ่งปลูกสร้าง 3 ชั้น ขนาดพื้นที่รวม 90 ตร.ม. ราคาประเมิน 45,000 บาท รวมราคาสิ่งปลูกสร้าง = 4,050,000 บาท (ยังไม่ได้หักค่าเสื่อม) รวมราคาที่ดินและสิ่งปลูกสร้าง = 7,750,000 บาท

ชั้นล่างใช้ประกอบกิจการ 2 ชั้นบนใช้อยู่อาศัย คำนวณตามสัดส่วน ชั้นล่าง ขนาดพื้นที่ 30 ตร.ม. คิดเป็นสัดส่วน = 30 x 100/90 = 33% 7,750,000 x 33/100 = 2,557,500 x 0.3/100 = 7,672.50 บาท

2 ชั้นบนใช้อยู่อาศัย ขนาดพื้นที่ 60 ตร.ม. = 60 x 100/90 = 67% 7,750,000 x 67/100 = 5,192,500 (ไม่ถึง 50 ล้านบาท ได้รับยกเว้น)

ภาษีป้าย

อัตราภาษีป้าย

ค่าธรรมเนียมในการเก็บขยะมูลฝอยในเขตเทศบาลตำบลปลาโหล มีการจัดเก็บค่าธรรมเนียมขยะมูลฝอย ปีงบประมาณละ 240 บาท แบ่งออกเป็น 2 งวดๆ ละ 6 เดือน

โดยจะมีเจ้าหน้าที่ให้บริการออกหน่วยเก็บค่าธรรมเนียม ภายในเดือนตุลาคม และเดือนเมษายนของทุกปี

เทศบัญญัติตำบล

เรื่อง การกำจัดสิ่งปฏิกูลและมูลฝอย พ.ศ. 2552

ของ เทศบาลตำบลปลาโหล อำเภอวาริชภูมิ จังหวัดสกลนคร

เทศบัญญัติเทศบาลตำบลปลาโหล เรื่อง การกำจัดสิ่งปฏิกูลและมูลฝอย พ.ศ. 2552 ........................................ โดยที่เห็นเป็นการสมควรตราเทศบัญญัติเทศบาลตำบลปลาโหล เรื่อง การกำจัดสิ่งปฏิกูลและมูลฝอย ขึ้นใช้บังคับ อาศัยอำนาจตามความในมาตรา 60 แห่งพระราชบัญญัติเทศบาล พ.ศ. 2496 แก้ไขเพิ่มเติม (ฉบับที่ 12) พ.ศ. 2546 ประกอบกับมาตรา 20 และมาตรา 63 แห่งพระราชบัญญัติการสาธารณสุข พ.ศ. 2536 เทศบาลตำบลปลาโหล จึงตราเทศบัญญัติขึ้น โดยคำแนะนำและยินยอมของสภาเทศบาลตำบลปลาโหล และโดยอนุมัติของผู้ว่าราชการจังหวัดสกลนคร ดังต่อไปนี้ ข้อ 1 เทศบัญญัตินี้ให้เรียกว่า “เทศบัญญัติเทศบาลตำบลปลาโหล เรื่อง การกำจัดสิ่งปฏิกูลและมูลฝอย พ.ศ. 2552” ข้อ 2 เทศบัญญัตินี้ให้ใช้บังคับในเขตเทศบาลตำบลปลาโหล เมื่อได้ประกาศไว้โดยเปิดเผย ณ สำนักงานเทศบาลตำบลปลาโหล แล้ว 7 วัน ข้อ 3 บรรดาข้อบัญญัติ เทศบัญญัติ ข้อบังคับ ระเบียบ คำสั่งอื่นใด ในส่วนที่ได้ตราไว้แล้วในเทศบัญญัตินี้ หรือซึ่งขัดแย้งกับเทศบัญญัตินี้ ให้ใช้เทศบัญญัตินี้แทน ข้อ 4 ในเทศบัญญัตินี้ “เจ้าพนักงานท้องถิ่น” หมายความว่า นายกเทศมนตรีตำบลปลาโหล “เจ้าพนักงานสาธารณสุข” หมายความว่า เจ้าพนักงานซึ่งได้รับแต่งตั้งให้ปฏิบัติการตามพระราชบัญญัติการสาธารณสุข พ.ศ. 2535 “พนักงานเจ้าหน้าที่” หมายความว่า ผู้ซึ่งได้รับแต่งตั้งจากเจ้าพนักงานท้องถิ่นให้ปฏิบัติการตามพระราชบัญญัติการสาธารณสุข พ.ศ. 2535 และเทศบัญญัตินี้ “สิ่งปฏิกูล” หมายความว่า อุจจาระ หรือปัสสาวะ และหมายความรวมถึงสิ่งอื่นใด ซึ่งเป็นสิ่งโสโครกหรือมีกลิ่นเหม็น “มูลฝอย” หมายความว่า เศษกระดาษ เศษผ้า เศษอาหาร เศษสินค้า ถุงพลาสติก ภาชนะที่ใส่อาหาร เถ้า มูลสัตว์ หรือซากสัตว์ รวมตลอดถึงสิ่งอื่นใดที่เก็บกวาดจากถนน ตลาด ที่เลี้ยงสัตว์ หรือที่อื่น “ที่หรือทางสาธารณะ” หมายความว่า สถานที่หรือทางซึ่งมิใช่เป็นของเอกชนและประชาชน สามารถใช้ประโยชน์หรือสัญจรได้ “อาคาร” หมายความว่า ตึก บ้าน เรือน โรง ร้าน แพ คลังสินค้า สำนักงาน หรือสิ่งที่สร้างขึ้นอย่างอื่น ซึ่งบุคคลเข้าอยู่หรือเข้าใช้สอยได้ ข้อ 5 ห้ามมิให้ผู้ใดถ่าย เท ทิ้ง หรือทำให้มีสิ่งปฏิกูล มูลฝอย ในที่หรือทางสาธารณะ เช่น ถนน ตรอก ซอย แม่น้ำ คู คลอง หนอง บึง เว้นแต่ ในที่ซึ่งพนักงานเจ้าหน้าที่ เจ้าพนักงานสาธารณสุขหรือเจ้าพนักงานท้องถิ่นอนุญาตให้จัดตั้งหรือจัดตั้งไว้ให้โดยเฉพาะ ข้อ 6 ผู้ครอบครองอาคาร สถานที่ หรือเคหสถาน ต้องจัดให้มีที่รองรับมูลฝอย และใช้เป็นที่รองรับมูลฝอยในอาคาร สถานที่ หรือเคหะสถานของตน ข้อ 7 ที่รองรับมูลฝอยต้องไม่รั่วซึม มีฝาปิดมิดชิดสำหรับกันสัตว์ที่เป็นพาหะนำโรคตามแบบซึ่งพนักงานเจ้าหน้าที่ เจ้าพนักงานสาธารณสุข หรือเจ้าพนักงานท้องถิ่นเห็นชอบ ข้อ 8 ห้ามมิให้ผู้ใดถ่าย เท ทิ้ง สิ่งปฏิกูลลงในที่รองรับมูลฝอย ข้อ 9 ห้ามมิให้ผู้ใดนำสิ่งปฏิกูลไปในทางสาธารณะหรือที่สาธารณะอื่นใด เว้นแต่จะได้ใส่ภาชนะหรือที่เก็บมิดชิดไม่ให้มีสิ่งปฏิกูลหรือกลิ่นเหม็นรั่วออกมาข้างนอกได้ ข้อ 10 ผู้ครอบครองอาคาร สถานที่ หรือเคหะสถาน ต้องรักษาอาคาร สถานที่ หรือเคหะสถานของตนไม่ให้มีสิ่งปฏิกูลหรือมูลฝอย หรือทิ้งไว้ซึ่งสิ่งปฏิกูลในประการที่ขัดต่อสุขลักษณะ ข้อ 11 ถ้าเจ้าพนักงานท้องถิ่นเห็นว่า สถานที่หรือบริเวณใดควรทำการเก็บขนสิ่งปฏิกูลหรือมูลฝอยไปทำการกำจัดให้ต้องด้วยสุขลักษณะยิ่งขึ้น โดยเรียกค่าธรรมเนียมเก็บขน เมื่อได้รับหนังสือแจ้งแก่ผู้ครอบครองอาคารสถานที่ หรือเคหะสถาน ให้ทราบล่วงหน้าไม่น้อยกว่า 15 วัน หรือเมื่อได้ปิดประกาศกำหนดบริเวณเก็บขนสิ่งปฏิกูลหรือมูลฝอย ณ ที่เปิดเผยในบริเวณที่กำหนดไม่น้อยกว่าสามแห่งเป็นเวลาไม่น้อยกว่า 15 วัน นับแต่วันที่ปิดประกาศแล้ว ผู้ครอบรองอาคาร สถานที่ หรือเคหสถานจะต้องให้เจ้าหน้าที่ของเจ้าพนักงานท้องถิ่นหรือบุคคลซึ่งได้รับอนุญาตจากเจ้าพนักงานท้องถิ่นแต่ฝ่ายเดียวเท่านั้น เป็นผู้ทำการเก็บขนสิ่งปฏิกูลหรือมูลฝอยจากอาคาร สถานที่ หรือเคหสถานซึ่งตนครอบครองโดยเสียค่าธรรมเนียมเก็บขนตามบัญชีอัตราค่าธรรมเนียมที่กำหนดไว้ท้ายเทศบัญญัตินี้ ข้อ 12 ห้ามมิให้ผู้ใดทำการรับจ้างเก็บขนมูลฝอยจากอาคาร สถานที่ หรือเคหสถานซึ่งอยู่ในเขตเก็บขนมูลฝอยที่เจ้าพนักงานท้องถิ่นได้ประกาศแล้วตามความในข้อ 11 เว้นแต่ได้รับอนุญาตให้จัดทำและอยู่ในความควบคุมของเจ้าพนักงานท้องถิ่น ข้อ 13 ผู้ครอบครองอาคาร สถานที่ หรือเคหสถาน ซึ่งอยู่นอกบริเวณเก็บขนมูลฝอยหรือสิ่งปฏิกูลตามข้อ 11 และผู้ครอบครองอาคาร สถานที่ หรือเคหสถาน ซึ่งเจ้าพนักงานท้องถิ่นมิได้กำหนดให้กำจัดมูลฝอยตามข้อ 11 ต้องกำจัดมูลฝอยหรือสิ่งปฏิกูลตามคำแนะนำของเจ้าพนักงานสาธารณสุขหรือเจ้าพนักงานท้องถิ่น โดยการเผา ฝัง หรือโดยวิธีอื่นใดที่ไม่ขัดต่อสุขลักษณะ ข้อ 14 ห้ามมิให้ผู้ซึ่งมิได้เป็นพนักงานเจ้าหน้าที่ของท้องถิ่น ทำการขน คุ้ยเขี่ย หรือขุดมูลฝอยในที่รองรับมูลฝอย รถขนมูลฝอย หรือสถานที่เทมูลฝอยใดๆ ของท้องถิ่น

ข้อ 15 ห้ามมิให้ผู้ใดดำเนินการรับทำการเก็บขนสิ่งปฏิกูล หรือกำจัดสิ่งปฏิกูลหรือมูลฝอยในเขตเทศบาลตำบลปลาโหล โดยทำเป็นธุรกิจหรือได้รับประโยชน์ตอบแทนด้วยการคิดค่าบริการเว้นแต่จะได้รับใบอนุญาตจากเจ้าพนักงานท้องถิ่น ข้อ 16 ใบอนุญาตให้ทำการเก็บขนมูลฝอยหรือสิ่งปฏิกูลฉบับหนึ่งให้มีอายุหนึ่งปี นับแต่วันที่ออกใบอนุญาต ข้อ 17 ผู้ใดฝ่าฝืนเทศบัญญัตินี้ข้อหนึ่งใด มีความผิดต้องระวางโทษปรับไม่เกิน 1,000 บาท ข้อ 18 ให้นายกเทศมนตรีตำบลปลาโหล มีหน้าที่รักษาการให้เป็นไปตามเทศบัญญัตินี้และให้มีอำนาจออกระเบียบ ข้อบังคับ คำสั่งหรือประกาศเพื่อปฏิบัติการให้เป็นไปตามเทศบัญญัตินี้ ประกาศ ณ วันที่ 9 เดือน กันยายน พ.ศ. 2552

คำเขื่อง ร่มเกษ (นายคำเขื่อง ร่มเกษ) นายกเทศมนตรีตำบลปลาโหล

อนุมัติ ธวัช ศิริวัธนนุกูล (นายธวัช ศิริวัธนนุกูล) นายอำเภอวาริชกูมิ ปฏิบัติราชการแทน ผู้ว่าราชการจังหวัดสกลนคร สถานะ ใช้งาน ไม่ใช้งาน - |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

งวดที่ 1 ตั้งแต่เดือนตุลาคม 2564 – เดือนมีนาคม 2565 เป็นเงิน 120 บาท

งวดที่ 1 ตั้งแต่เดือนตุลาคม 2564 – เดือนมีนาคม 2565 เป็นเงิน 120 บาท